베트남은 이제 많은 외국인에게 인기있는 투자 대상입니다. 외국인이 베트남에서 생활하기 시작하면 베트남 개인 소득세 제도(누진 과세 제도)에 따라 베트남에서도 올바르게 납세해야 합니다.

베트남 외국인에 대한 개인소득세(PIT) 유의점

베트남에서는 외국인의 개인소득세에 관해 유의해야 할 점은 세무상의 거주자가 될 것인가, 비거주자가 될 것인가라는 점입니다.

세무상의 거주자는 당연히 베트남의 세무제도에 따른 납세를 할 의무가 생깁니다. 유의해야 할 점은비거주자라도 베트남에서 근무한 결과 받은 소득에 대해서는

일정한 세율(소득금액 및 과세연도 등에 따름)에 따라 납세해야 할 의무가 생깁니다. 베트남의 일시 근무의 대가로서 베트남 국내에서 납세를 한 경우에는 모국에서 외국 세액 공제를 적용할 수 있다는 것도 유의할 필요가 있습니다.

베트남 개인소득세(PIT) 신고

소득세(PIT) 범위

개인 소득세(PIT)의 세율은 수익에 따라 5-35%로 누진적으로 증가합니다. 이 세금은 배당(국채 제외), 이자(은행 예금 및 생명 보험 제외), 상금, 상품, 토지 양도 등 모든 형태의 소득에 적용됩니다. 베트남에 거주하고 있는 것으로 간주되는 경우에는 베트남 국내뿐만 아니라 베트남 국외에서의 수입에 대해서도 신고하여 납세할 필요가 있습니다.

소득세 신고의 유무(거주 판정)

베트남에서는 세무상의 거주자가 되는 경우에는, 당세에 신고의 의무가 생기기 때문에, 세무상의 거주자인지의 판정이 중요하게 됩니다. 세무상의 거주자로 판단되는 경우의 중요한 점으로는 베트남에서의 체류기간을 들 수 있습니다.

베트남에 183일 이상 체류하는 경우 거주자로 간주됩니다. 일수가 183일 미만인 경우에 있어서, 거주로서 취급되는 점(고정한 거주처의 유무나 취업처 등), 다양한 점이 고려되어 판정됩니다. 거주의 판정에 대해서, 자세한 것은 전문의 베트남 회계사나 베트남 변호사에 상담되는 것을 추천합니다.

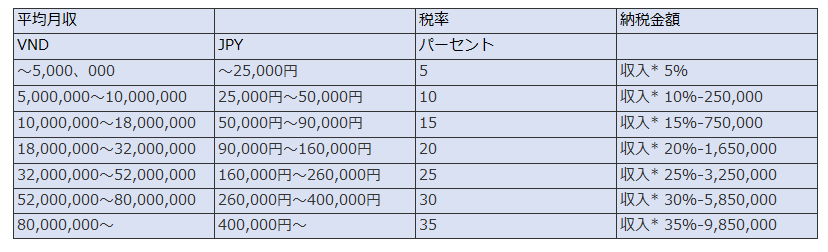

베트남 개인 소득세 세율

베트남 개인소득세(PIT)의 세율은 다음과 같습니다.

베트남 소득세 세율

- VND 0 – 60,000,000:5%

- VND 60,000,001 – 120,000,000: 10%

- VND 120,000,001 – 216,000,000: 15%

- VND 216,000,001 – 384,000,000: 20%

- VND 384,000,001 – 624,000,000: 25%

- VND 624,000,001 – 960,000,000: 30%

- 960,000,001동 초과: 35%

※18세 미만의 어린이, 실업중인 배우자, 고령의 부모, 자선 기부 등, 특정 공제를 이용할 수 있습니다.

※비거주자의 경우, 베트남으로부터의 수입에 대해서 20%가 과세됩니다.

※법인을 가지는 경우에는, 개인 소득세 외에, 별도, 법인 소득세가 있어, 20~50%의 과세 대상이 됩니다.

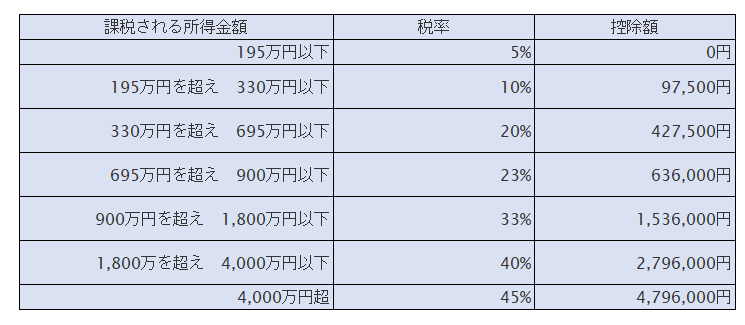

일본 소득세 세율

베트남 소득세는 높

베트남 소득세는 일본 세율에 비해 각 단계에 비싸다.

위 표에서 월수입 40만엔 이상(연수 13개월로 520만엔)의 급료가 되는 경우에는 베트남에서는 35%의 세율이 적용됩니다. 한편 일본의 경우라면 20%의 세금 부담밖에 없습니다. 그 차이는, 15%나 되어, 520만엔의 15%로서, 78만엔의 개방이 있습니다. 이것은, 기초공제등을 전혀 생략한 계산입니다만, 그렇다고 해도 일괄적으로는 말할 수 없습니다만, 30~40만엔의 개방은 될 것입니다.

베트남 개인소득세(PIT) 공제

베트남 개인소득세(PIT) 기초공제

기초공제 : 월 900만동

※모든 세무상의 거주자는, 자동적으로 이 수당을 받을 자격이 있습니다.

부양공제 : 피부양자 1명당 월 360만 동

※부양공제의 적용을 받기 위해서는, 납세자는적격 부양자를 등록하고 세무 당국에 뒷받침되는 서류를 제공해야 합니다..

베트남 개인소득세(PIT)의 기타 공제

그 외의 공제 가능한 것으로서, 다음의 것을 들 수 있습니다.

- 사회보험, 건강보험, 실업보험에 대한 기여

- 연금 제도에 기여

- 해외에서의 강제사회보험제도 기여

- 자선단체에 기부금

베트남 개인소득세(PIT) 면제

베트남의 개인 소득세의 과세 대상이 되는 소득에는, 임원 보수, 고용 소득 이외에도, 현금으로서 수여된 보수, 현물로의 급부도 과세 대상이 됩니다. 그러나 다음은 과세 대상에 포함되지 않습니다.

과세 대상에 포함되지 않은 것

- 출장 비용

- 전화 요금/문방구 비용

- 사무복

- 베트남과 해외와의 여비 교통비 및 일시 수당

- 근무지까지의 왕복 교통비

- 많은 산업(예: 석유, 광업)에서 교대제로 일하는 직원의 항공 요금

- 결혼식, 장례의 수취 현금(한도의 정해 있음)

베트남의 외국인 개인 소득세 (PIT), 요약

베트남 개인 소득세의 세율은 매우 높습니다. 일설에 의하면, 베트남의 소득세의 수입 중, 대부분이 베트남에 거주하는 외국인, 주재원 등으로부터의 보고도 있습니다. 따라서 베트남 외국인에 대한 과세는 해마다 엄격하게 보이는 상황이 있습니다.

베트남의 세금 신고에 익숙하지 않은 경우, 예상치 못한 추징 과세나 벌칙이 적용될 수도 있습니다. 그 때문에, 베트남의 법률, 세무에 상세한 전문가에게 상담되는 것을 추천합니다.

다음 개인 소득세 및 사회 보험료 계산 앱에서 월급 (수취)을 계산할 수 있습니다.

택지 건물 거래사. 홍콩의 일본계 최대 수회계 사무소를 거쳐 베트남에서 독립 창업.

호치민 현지에서 동료 베트남인 회계사들과 함께 일본계 기업을 비롯한 외자계 기업에 부동산·회계·세무·감사와 원스톱으로 서비스를 제공.

관련 기사

베트남 영구 시설 (PE) 세금 위험 | 글로벌 기업은 영구 시설 취급에주의

베트남 영구 시설 (PE) 세금 위험 | 글로벌 기업은 영구 시설 취급에주의

베트남 회계 감사, 세무 조사 | 기업이주의해야 할 점

베트남 회계 감사, 세무 조사 | 기업이주의해야 할 점

베트남의 해외 송금·감사·세금 | 세무신고와 벌칙을 해설!

베트남의 해외 송금·감사·세금 | 세무신고와 벌칙을 해설!

베트남 감사 | 외국계 기업, 투자자 및 주재원 사무소를위한 규정 준수 가이드

베트남 감사 | 외국계 기업, 투자자 및 주재원 사무소를위한 규정 준수 가이드

베트남의 회계기준・회계기간

베트남의 회계기준・회계기간

VAS와 IFRS의 차이: 베트남의 회계기준의 특징(재무제표의 표시나 계정코드)를 소개

VAS와 IFRS의 차이: 베트남의 회계기준의 특징(재무제표의 표시나 계정코드)를 소개

베트남 노동법 | 외국인 노동 허가증 (취업 비자) 개정

베트남 노동법 | 외국인 노동 허가증 (취업 비자) 개정

베트남의 최저 자본금 요건 | 외국 기업(유한회사·주식회사·주재원 사무소)

베트남의 최저 자본금 요건 | 외국 기업(유한회사·주식회사·주재원 사무소)

베트남 전자 송장 (전자 인보이스 / VAT 인보이스) | 자주 묻는 질문 6 개

베트남 전자 송장 (전자 인보이스 / VAT 인보이스) | 자주 묻는 질문 6 개

베트남 재무부는 국제재무보고기준(IFRS)·국제회계기준의 의무화(2025년) 방침

베트남 재무부는 국제재무보고기준(IFRS)·국제회계기준의 의무화(2025년) 방침

외국인 주재원, 전문가, 종업원, 베트남 입국 요청

외국인 주재원, 전문가, 종업원, 베트남 입국 요청

IFRS와 VAS의 회계 계정별 인식의 차이 |

IFRS와 VAS의 회계 계정별 인식의 차이 |