ベトナムは、今では多くの外国人にとって人気の投資先です。外国人がベトナムで生活をし始めると、ベトナムの個人所得税の制度(累進課税制度)に従い、ベトナムでも正しく納税する必要があります。

ベトナムの外国人への個人所得税(PIT)の留意点

ベトナムでは、外国人の個人所得税に関して、留意すべき点は税務上の居住者となるか、または非居住者となるか、という点です。

税務上の居住者は、当然にベトナムの税務制度に従った納税をすべき義務が生じます。留意すべき点は、非居住者であっても、ベトナムでの勤務の結果として受け取った所得については、

一定の税率(所得金額及び課税年度等による)に従い納税すべき義務が生じます。ベトナムの一時勤務の対価として、ベトナム国内で納税をした場合には、母国において外国税額控除が適用できることも留意する必要があります。

ベトナムの個人所得税(PIT)申告

所得税(PIT)の範囲

個人所得税(PIT)の税率は、収益に応じて5〜35%へと累進的に増加します。この税は、配当(国債を除く)、利子(銀行預金および生命保険を除く)、賞金、賞品、土地の譲渡を含む、あらゆる形態の所得に適用されます。ベトナムに居住しているとみなされる場合には、ベトナム国内のみならず、ベトナム国外における収入についても申告し、納税する必要があります。

所得税の申告の有無(居住の判定)

ベトナムでは税務上の居住者となる場合には、当税に申告の義務が生じることから、税務上の居住者かどうかの判定が重要になります。税務上の居住者と判定される場合の重要な点として、ベトナムにおける滞在期間が挙げられます。

ベトナムへ183日以上滞在している場合には、居住者とみなされます。日数が183日未満の場合において、居住として扱われるような点(固定した居住先の有無や就職先など)、さまざまな点が考慮され判定されます。居住の判定について、詳しくは専門のベトナム会計士やベトナム弁護士へ相談されることをお勧めします。

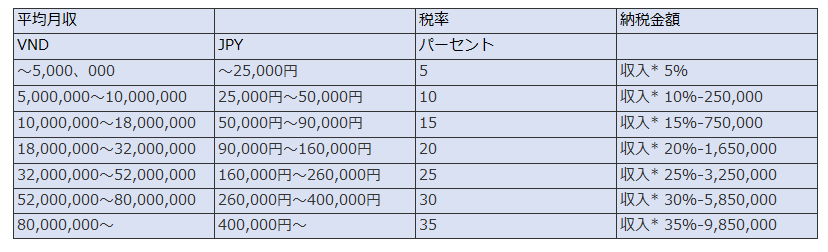

ベトナムの個人所得税の税率

ベトナムの個人所得税(PIT)の税率は次の通りです。

ベトナムの所得税の税率

- VND 0 – 60,000,000:5%

- VND 60,000,001 – 120,000,000:10%

- VND 120,000,001 – 216,000,000:15%

- VND 216,000,001 – 384,000,000:20%

- VND 384,000,001 – 624,000,000:25%

- VND 624,000,001 – 960,000,000:30%

- 960,000,001ドン超:35%

※18歳未満の子供、失業中の配偶者、高齢の両親、慈善寄付など、特定の控除が利用できます。

※非居住者の場合、ベトナムからの収入に対して20%が課税されます。

※法人を有する場合には、個人所得税の他に、別途、法人所得税があり、20〜50%の課税対象となります。

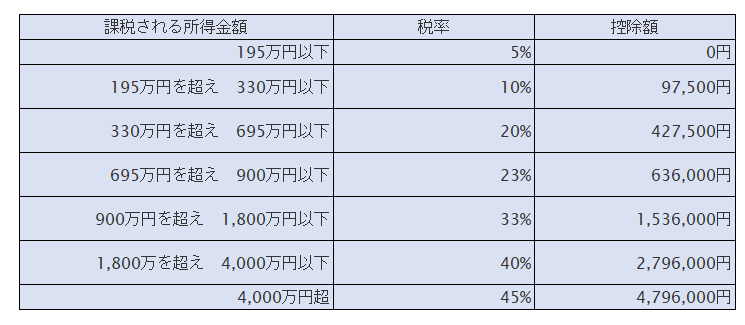

日本の所得税の税率

ベトナムの所得税は高い

ベトナムの所得税は、日本の税率と比較して各段に高いです。

上記の表より、月収40万円以上(年収13か月として520万円)の給料となる場合には、ベトナムでは35%もの税率が適用されます。一方、日本の場合ですと、20%の税負担しかありません。その差は、15%にもなり、520万円の15%として、78万円もの開きがあります。これは、基礎控除等を全く省いた計算ですが、それにしても一概には言えませんが、30~40万円もの開きにはなるでしょう。

ベトナムの個人所得税(PIT)の控除

ベトナムの個人所得税(PIT)の基礎控除

基礎控除 : 月900万ドン

※すべての税務上の居住者は、自動的にこの手当を受ける資格があります。

扶養控除 : 被扶養者1人につき、月360万ドン

※扶養控除の適用を受けるためには、納税者は適格扶養者を登録し、税務当局に裏付けとなる書類を提供する必要があります。

ベトナムの個人所得税(PIT)のその他の控除

その他の控除可能なものとして、次のものがあげられます。

- 社会保険、健康保険、失業保険への拠出

- 年金制度への拠出

- 海外における強制社会保険制度の拠出

- 慈善団体への寄付金

ベトナムの個人所得税(PIT)の免除

ベトナムの個人所得税の課税対象となる所得には、役員報酬、雇用所得の他にも、現金として手渡された報酬、現物での給付も課税対象となります。しかしながら、次のものは、課税対象には含まれません。

課税対象に含まれないもの

- 出張費用

- 電話代/文房具の費用

- 事務服

- ベトナムと海外との旅費交通費及び一時手当

- 勤務地までの往復交通費

- 多くの産業(例:石油、鉱業)で交代制で働く従業員の航空運賃

- 結婚式、葬儀の受け取り現金(限度の定めあり)

ベトナムにおける外国人の個人所得税(PIT)、まとめ

ベトナムの個人所得税の税率は、非常に高いです。一説によると、ベトナムの所得税の収入のうち、大半がベトナムに居住する外国人、駐在員などからとの報告もあります。そのためか、ベトナムの外国人への課税は、年々厳しく見られている状況があります。

ベトナムの税金の申告に慣れていない場合、思わぬ追徴課税や罰則が適用されることにもなりかねません。そのため、ベトナムの法律、税務に詳しい専門家へご相談されることをお勧めいたします。

次の個人所得税と社会保険料の計算アプリから、給料(手取り)を計算できます。

宅地建物取引士。香港の日系最大手会計事務所を経て、ベトナムで独立創業。

ホーチミン現地で、仲間のベトナム人会計士たちと共に、日系企業をはじめ外資系企業に、不動産・会計・税務・監査と、ワンストップでサービスを提供。

関連記事